Fintech là gì? Những thông tin cơ bản về Fintech. Bạn thường nghe về fintech? nhưng chưa hiểu rõ về fintech là gì, bài viết sau cafehoctap sẽ giới thiệu với các bạn thông tin cụ thể về fintech:

Fintech là gì? Những thông tin cơ bản về Fintech

1.Fintech là gì?

Fintech là sự kết hợp giữa Finance (tiền tệ, tài chính) và Technology (công nghệ), hiểu nôm na là công nghệ tài chính. Giải thích một cách đơn giản, thì fintech đề cập đến việc tận dụng sự sáng tạo công nghệ để sử dụng trong các hoạt động, dịch vụ tài chính. Fintech không bắt nguồn từ những hệ thống tiền tệ hiện có, mà nó đánh dấu sự xâm lấn của IT vào những hệ thống tiền tệ đó.

→ Vậy nếu một công ty tài chính bắt đầu áp dụng công nghệ vào vận hành có được định nghĩa là fintech không?

Không. Chúng ta sẽ gọi đó là ứng dụng IT trong công ty tài chính và tuyệt nhiên không thể gọi là fintech.

Fintech được sử dụng trong trường hợp ngược lại: Một công ty IT triển khai service trong lĩnh vực tiền tệ, tài chính.

Ví dụ:

Ngân hàng Vietcombank đưa ra phần mềm ứng dụng điện thoại di động, cho phép khách hàng giao dịch mobile-banking không được gọi là Fintech.

Công ty Mona Media đưa công nghệ bảo mật dữ liệu mới vào vào dịch vụ Ví điện tử của một số ngân hàng, nhằm cung cấp dịch vụ tiện ích và an toàn cho người sử dụng, đó là fintech.

2. Một số thông tin cơ bản về Fintech

-

Các nhóm đối tượng của Fintech:

Một thị trường tài chính truyền thống sẽ bao gồm 2 đối tượng: Các định chế tài chính (ngân hàng, đầu tư, bảo hiểm, chứng khoán, công ty tài chính,…) và khách hàng.

Đối với fintech, các đối tượng sẽ bao gồm 3 bên, giữ mối quan hệ tác động qua lại lẫn nhau:

→ Các công ty Fintech:

Đây là các công ty độc lập, chuyên hoạt động trong lĩnh vực công nghệ thông tin, cung cấp các sản phẩm, dịch vụ mới trong lĩnh vực tài chính.

Khách hàng của các công ty Fintech có thể là người sử dụng cuối cùng và cũng có thể là các định chế tài chính.

→ Các định chế tài chính:

Đây là thực thể quan trọng trong ngành tài chính.

Các định chế ngày càng hợp tác sâu rộng với các công ty fintech, do nhận thấy tầm quan trọng của công nghệ. Mặt khác, bản thân các định chế này cũng trực tiếp đầu tư vào các công ty fintech hoặc các hoạt động nghiên cứu, từ đó chủ động nắm giữ công nghệ mới và chiếm lĩnh thị trường.

→ Khách hàng:

Đối tượng khách hàng ở đây, là người sử dụng sản phẩm dịch vụ tài chính nói chung.

Có thể nói rằng, với những ứng dụng công nghệ mới, thì khách hàng chính là những người hưởng lợi nhiều nhất từ sự cạnh tranh giữa các định chế tài chính, các công ty hay những tiện ích mà công nghệ mới có thể mang lại.

-

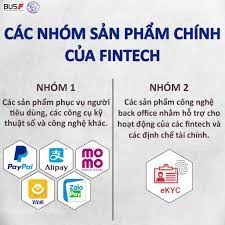

Những nhóm sản phẩm chính:

Dựa theo đối tượng sử dụng mà các sản phẩm trong fintech được chia làm 2 nhóm khác nhau, bao gồm:

→ Nhóm thứ 1:

Là các sản phẩm phục vụ cho người tiêu dùng, các công cụ kỹ thuật số và công nghệ khác. Mục đích là cải thiện cách các cá nhân vay mượn, quản lý tiền bạc và tài trợ vốn cho các startup.

→ Nhóm thứ 2:

Là các sản phẩm công nghệ “back-office”. Nhóm sản phẩm này hỗ trợ hoạt động của các định chế tài chính cũng như bản thân các fintech.

Trên thực tế thì ngoài những dịch vụ thông thường như cho vay, chuyển tiền, thanh toán,… Fintech còn cung cấp nhiều dịch vụ trải rộng hơn, chẳng hạn:

Cho vay ngang cấp (peer to peer lending)

Gọi vốn cộng đồng (crowdfunding)

Tư vấn tài chính (personal finance)

Quản trị dữ liệu (data management)

Công nghệ bảo hiểm (insurtech)

Tiền tệ số (crypto blockchain)

V,v,…

3.Sự trỗi dậy của Fintech – nguyên nhân do đâu?

-

Tác động của Fintech đối với ngành tài chính:

→ Làm thay đổi kênh phân phối và các sản phẩm dịch vụ tài chính truyền thống:

Tác động lớn nhất là đối với ngành dịch vụ ngân hàng. Chúng ta có thể thấy rõ qua xu thế ngày một phát triển mạnh trong những năm gần đây của mạng xã hội, ngân hàng kỹ thuật số, mobile banking, tablet banking, các kênh bán hàng qua internet,…

→ Tổ chức tài chính, ngân hàng “không giấy”:

Việc xu hướng này trở nên phổ biến cũng sẽ trở thành thách thức không hề nhỏ đối với các ngành dịch vụ tài chính truyền thống trong việc giảm dần vai trò của các chi nhánh. Đồng thời, sự cạnh tranh công nghệ tài chính hiện đại cũng sẽ trở nên gay gắt hơn trong các định chế tài chính.

→ Hỗ trợ các ứng dụng công nghệ cao:

Các Big Data sẽ giúp phân tích hành vi khách hàng, giúp các định chế tài chính thu thập dữ liệu bên ngoài và bên trong. Điều này nhằm tiết giảm các chi phí, hỗ trợ quá trình ra quyết định, nâng cao chất lượng dịch vụ và sự hài lòng cho khách hàng.

→ Thị phần các ngân hàng có xu hướng giảm bớt, “nhường sân” cho các công ty fintech:

Dễ thấy nhất là thực trạng các ngân hàng hoàn toàn đứng ngoài cuộc trong dịch vụ tiền ảo Bitcoin – hệ thống tiền tệ mới có quy mô ngày một lớn mạnh trên phạm vi toàn cầu.

→ Thị trường lao động lĩnh vực tài chính-ngân hàng có sự thay đổi:

Công nghệ được dự đoán sẽ thay thế cho một lượng lớn nhân viên từ các tổ chức tài chính, bảo hiểm, công ty chứng khoán và ngân hàng,.. Thay vào đó, nhu cầu nguồn nhân lực chất lượng cao (giỏi cả về công nghệ thông tin lẫn chuyên môn nghiệp vụ tài chính) được chú trọng.

-

Lý do gì khiến Fintech hoạt động mạnh mẽ?

Lý giải cho các hoạt động mạnh mẽ của fintech, đó là bởi fintech có khả năng tái định hình ngành tài chính song song với việc tác động mạnh mẽ đến các yếu tố được xem là quan trọng nhất của ngành này.

Hiện tại, các công ty đều cho vay theo mô hình P2P – kết nối trực tiếp người cho vay và người đi vay qua Internet, và đã cho thấy khả năng hoạt động hiệu quả, giảm tải thời gian xác nhận các khoản vay ở các ngân hàng truyền thống từ vài tuần xuống còn vài giờ.

Mặt khác, nhiều ông lớn trên thị trường tài chính cũng đang thử nghiệm việc áp dụng các đồng tiền ảo như Bitcoin, Ethereum, Ripple trong thanh toán online để thay thế các phương thức thanh toán và tài sản truyền thống.

4.Rủi ro tiềm ẩn mà Fintech có thể mang đến:

Một số người nghi vấn và đặt ra nhận định rằng fintech không thể thay thế vai trò của các ngân hàng truyền thống do một số hạn chế nhất định, có thể kể đến như:

Các hộ gia đình có thu nhập thấp không thể tiếp cận với các dịch vụ ngân hàng.

Sự lên xuống thất thường từ cổ phiếu của các công ty fintech khiến nhiều người đặt dấu chấm hỏi về tính ổn định cũng như những rủi ro về fintech hoàn toàn là một viễn cảnh có thể xảy ra.

Mặc dù fintech cung cấp nhiều loại hình dịch vụ tài chính, tuy nhiên, sự thuận tiện quá mức có thể khiến một số khách hàng không thực sự hiểu về các quyền hạn lẫn nghĩa vụ của bản thân.

Nhiều vấn đề về tính an toàn, chính xác của hệ thống tài chính Fintech vẫn cần được siết chặt và đảm bảo hơn.

Tuy nhiên, tính cho đến thời điểm hiện tại thì đây vẫn được xem là một lĩnh vực tài chính an toàn, uy tín, không chỉ trên thị trường tài chính tại Việt Nam mà còn ở phạm vi thế giới.

5.Những ý kiến trái chiều xung quanh làn sóng mang tên Fintech:

-

Là mối lo ngại với các ngân hàng lớn:

Do sự xuất hiện của fintech tác động quá mạnh mẽ đến ngành tài chính, điều đó chắc chắn sẽ trở thành mối đe dọa lớn đối với các ngân hàng truyền thống.

Bên cạnh đó, các công ty Fintech cũng đang chiếm ưu thế hơn trong cuộc đua giành thị phần. Vậy nên, đối mặt với những bất lợi đó, nếu không bắt kịp xu thế, trong tương lai gần, ngành tài chính-ngân hàng truyền thống chắc chắn sẽ bị fintech bỏ xa.

-

Cú đặt cược lớn của các nhà đầu tư?

Dựa trên tình hình của toàn thế giới, chỉ trong năm 2016 các công ty đầu tư mạo hiểm đã “rót” đến hơn 17 tỷ USD vào các công ty khởi nghiệp, con số này tăng gấp 6 lần so với cùng kỳ năm 2012.

Chỉ riêng tại đảo quốc sư tử Singapore cũng đã có đến hơn 100 startup hoạt động thông lĩnh vực fintech.

Và không phải thung lũng Silicon của Mỹ, Trung Quốc mới chính là điểm nóng cho làn sóng đầu tư vào fintech, và khu vực Đông Nam Á đã trở thành điểm nóng tiếp theo từ năm 2019.

Mới chỉ có 1 phần nhỏ các công ty Fintech lên sàn, vì vậy nên các nhà đầu tư dự đoán rằng sẽ có một làn sóng M&A lên sàn trong bối cảnh mà các ngân hàng tranh nhau săn lùng những công nghệ họ có thể sử dụng, đồng thời, các công ty startup sẽ đạt được độ trưởng thành. Không quá khó để nhận thấy fintech sẽ trở thành một trong những lĩnh vực đầu tư “nóng” nhất trên thị trường toàn cầu trong thời gian sắp tới.

6.Kết luận:

Fintech mặc dù vẫn là lĩnh vực tồn tại nhiều lo ngại, tuy nhiên những lo ngại này trên thực tế là không đáng kể. Đây vẫn là một ngành công nghệ tài chính đang phát triển mạnh mẽ, và những kiến thức trên mà cung cấp trong bài viết trên sẽ không thừa nếu bạn thật sự quan tâm đến vấn đề này.

Chúng tôi hy vọng có thể mang lại cho bạn những thông tin hữu ích và cần thiết nhất về khái niệm mới mẻ mang tên fintech, chúc bạn luôn thành công!